El problema no es la crisis, sino el comportamiento humano

En momentos de crisis, los precios caen. No porque todo haya perdido valor real de la noche a la mañana, sino porque el miedo domina las decisiones. Y el miedo, en los mercados, tiende a exagerar.

Cuando los datos contradicen el miedo

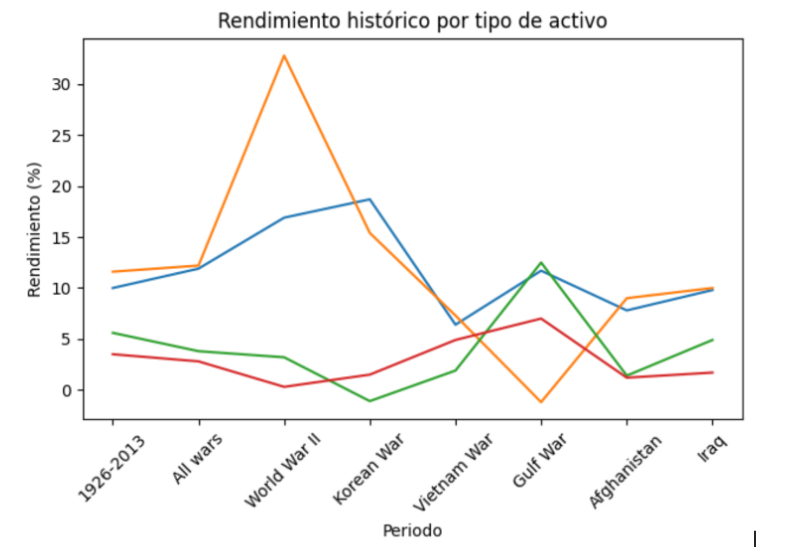

Si miramos rendimientos históricos durante distintos periodos —incluyendo guerras— encontramos patrones claros:

- Acciones grandes (Large Cap): ~10%–18% en varios conflictos

- Acciones pequeñas (Small Cap): Incluso superiores, con picos de más de 30%

- Bonos: Más estables, pero con retornos moderados

- Cash: Consistentemente bajo (la inflación muchas veces lo supera)

Lectura clave: Incluso en eventos extremos, las acciones no solo resisten… en muchos casos generan retornos sólidos.

Al visualizar estos datos, concluimos que las acciones dominan el rendimiento a largo plazo, mientras que el cash pierde poder adquisitivo frente a la inflación y los bonos protegen, pero no construyen riqueza significativamente.

Momento de decisiones

Invertir en crisis requiere entender tres cosas simples: los mercados son cíclicos, las caídas son temporales y el largo plazo premia la paciencia.

El problema es que invertir bien rara vez se siente bien en el momento. Quienes invierten en momentos de pesimismo generalizado suelen capturar mejores retornos simplemente porque compran cuando otros venden.

¿Es para todos? Claramente no. Requiere tolerancia al riesgo, disciplina y perspectiva. Pero las oportunidades rara vez se sienten como tales cuando aparecen.

José Bortnick D.

Director de Negocios Select Group